利好新政 服务贸易类技术先进型服务企业减按15%税率征收企业所得税

财政部、国家税务总局等相关部门联合发布了一项重磅税收优惠政策,明确了对服务贸易类技术先进型服务企业减按15%的税率征收企业所得税。此项政策的出台,旨在进一步优化产业结构,鼓励技术创新,提升我国服务贸易的国际竞争力,为相关企业带来了实实在在的发展红利。

政策核心内容解读

该政策的核心在于税率优惠。根据规定,经认定的技术先进型服务企业(服务贸易类),其企业所得税税率可由法定的25%降至15%。这一税率水平与高新技术企业享受的税收优惠持平,显著降低了企业的税收负担,增加了企业的税后利润和可用于再投资、研发创新的现金流。

认定条件与适用范围

要享受此项优惠,企业需满足一系列认定条件,主要包括:

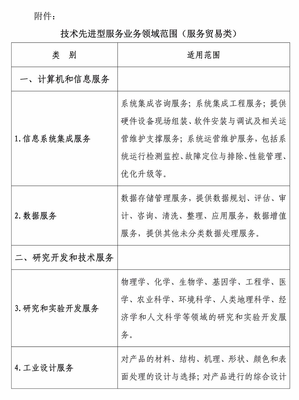

1. 业务范围:企业从事的业务应属于《技术先进型服务业务领域范围》内的服务贸易类活动,这通常包括信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、技术性知识流程外包服务(KPO)等,具体涉及软件研发、集成电路设计、数据分析、医药研发外包、工业设计等高技术含量、高附加值的服务领域。

2. 技术先进性:企业需拥有核心关键技术,并以此为基础开展经营活动。

3. 人员结构:企业从事技术先进型服务业务取得的收入应占企业当年总收入的50%以上,并且具有大专以上学历的员工应占企业职工总数的50%以上。

4. 内部管理:企业应具备健全的财务核算体系,实行查账征收。

具体认定标准和流程由省级科技、商务、财政、税务和发展改革部门共同制定和管理,企业需向所在地主管部门提交申请材料,通过认定后方可享受优惠。

政策带来的积极影响

1. 直接降低企业成本:10个百分点的税率降幅,直接转化为企业净利润的提升,尤其对于人力成本、研发投入较高的技术服务企业而言,是极大的成本节约,增强了企业的盈利能力和抗风险能力。

2. 激励研发与创新:增加的利润空间可以反哺企业的研发活动,鼓励企业加大在核心技术、软件开发、流程优化等方面的投入,形成“减税—增利—再创新”的良性循环,巩固和提升企业的技术优势。

3. 促进产业升级与集聚:政策精准聚焦于高技术含量的服务贸易领域,将引导更多资本和人才流向这些行业,加速我国服务贸易从劳动密集型向知识、技术密集型转变,推动现代服务业高质量发展,并可能形成具有国际竞争力的技术服务产业集群。

4. 提升国际竞争力:税负的降低有助于我国技术服务企业在国际市场上报价更具竞争力,同时增强其吸引国际订单、拓展海外市场的能力,对于推动“中国服务”走出去具有战略意义。

企业应对建议

对于符合条件的服务贸易企业,应尽快着手:

- 自我评估:对照认定条件,梳理自身业务范围、收入构成、人员结构和技术实力。

- 积极申报:密切关注所在地政府部门发布的申报通知,按要求准备详实的认定申请材料,主动争取政策红利。

- 规划发展:将税收优惠节省的资金有效规划,重点投入到技术研发、人才培养和市场拓展中,夯实长期发展基础。

对于暂未完全达标但有潜力的企业,可将此政策作为导向,调整业务结构,加大技术投入,向“技术先进型”目标迈进。

****

此次针对服务贸易类技术先进型服务企业的所得税优惠,是国家深化供给侧结构性改革、实施创新驱动发展战略、推动服务贸易创新发展的重要举措。它不仅是一项短期激励,更是引导产业长期健康发展的信号。相关企业应牢牢把握这一政策机遇,乘势而上,实现自身成长与国家产业升级的同频共振。

如若转载,请注明出处:http://www.mywlgc.com/product/39.html

更新时间:2026-06-19 05:38:54